IRS agrava tributação de famílias de mais baixos rendimentos

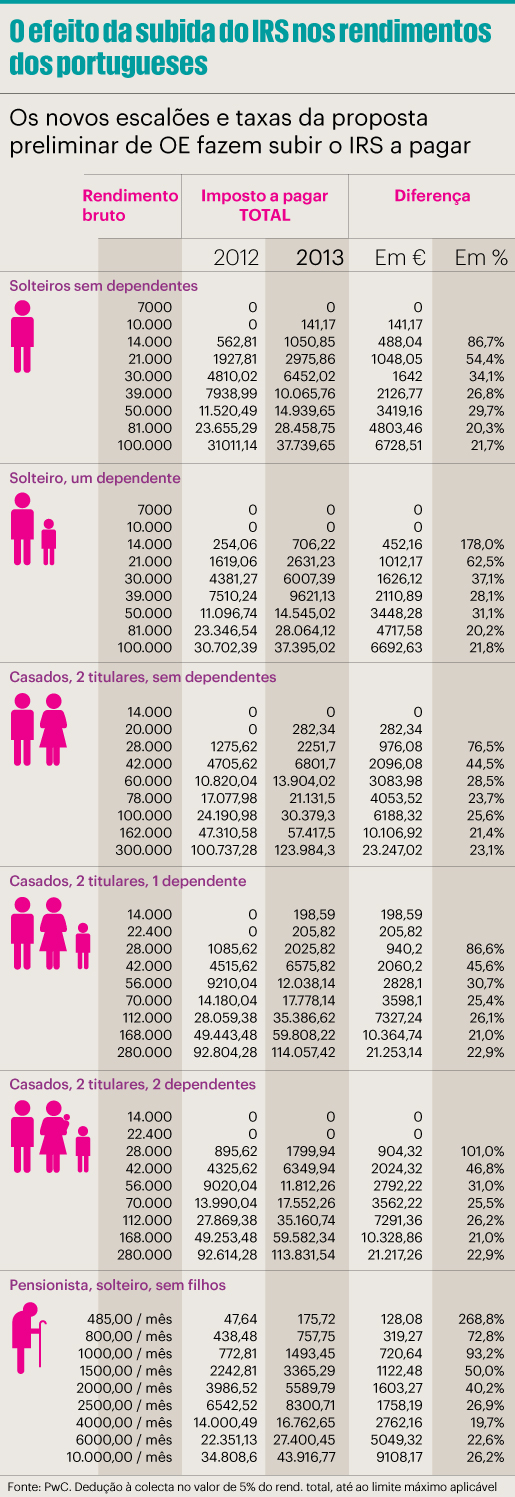

A proposta de lei do Orçamento de Estado (OE) de 2013, ontem apresentada, reitera todos os números que estavam na versão divulgada dias depois do Conselho de Ministros de quarta-feira passada. O Governo reduziu o número de escalões de oito para cinco e agravou as taxas de todos os rendimentos. As consequências são gravosas para a esmagadora maioria das famílias e justificam uma receita adicional de IRS de 2800 milhões de euros, mais 30,7% do que em 2012.

Na apresentação em Setembro passado, Vítor Gaspar reiterou que o imposto manteria as características constitucionais. "O imposto sobre o rendimento pessoal visa a diminuição das desigualdades e será único e progressivo", diz a Constituição. E que depois de alterado, seria ainda mais progressivo do que a estrutura vigente até ao final de 2012. Para o Governo, a redução do número de escalões, o agravamento das taxas, a introdução de uma sobretaxa de 4% e de uma taxa de solidariedade de 2,5% para o escalão mais elevado atribui "assim uma maior progressividade ao imposto".

Mas as contas - entrando já em linha com todas as mexidas introduzidas em sede de IRS - revelam uma retrato mais completo. Isto é, o imposto ainda é progressivo porque quem mais tem, paga mais imposto. Mas são as famílias de mais baixos rendimentos que sentem um maior agravamento de imposto, o que - ao arrepio da Constituição - nunca poderá contribuir para a diminuição da desigualdade social. Veja-se o caso mais flagrante: o das famílias monoparentais, com um dependente a cargo. Os rendimentos anuais de 14 mil euros sentirão um agravamento de IRS de 254 para 706 euros, mais 178%. O IRS que antes representava 1,8% do rendimento bruto passará para 5%. No outro extremo, uma família com 100 mil euros de rendimento anual passará de um IRS de 30,7 mil para 37,4 mil euros. Ou seja, passa de uma taxa efectiva de 31 para 37%. A família de maiores recursos continua a pagar muito mais, mas o seu agravamento será bastante menor face ao das famílias mais pobres.

Este efeito é mais do que compreensível dada a natureza das medidas. A redução do número de escalões e a introdução de uma sobretaxa (igual para todos) tende a diminuir a progressividade do imposto. Depois, a redução do número de escalões foi acompanhada de um novo aperto das deduções de IRS - tanto nos limites de cada tipo de dedução (educação, saúde, encargos com imóveis, etc.), como no limite geral das deduções. O conjunto dos efeitos não atenuou esse efeito.

Outro elemento de regressividade foi a manutenção de certo tipo de rendimentos fora das taxas de IRS, sujeitando-os a taxas liberatórias, ainda que agravadas (até um máximo de 28%).

Mais pagamento por contaEm contraponto, os esforços por parte das empresas serão menores. Não são muitas as alterações introduzidas. Talvez a principal seja um agravamento dos pagamentos por conta. Nas empresas com um volume de negócios superior a 500 mil euros, pagamento por conta passa de 90 a 95% do imposto liquidado antes. Com um volume de negócios inferior a 500 mil euros passam de 70 a 80% do imposto antes pago.

Por outras palavras, as empresas vão pagar mais ao Estado em 2013, mas receberão maiores reembolsos. Talvez por isso o Governo anteveja uma subida de receita de IRC de 2,2% em ano de recessão.

Além dessa medida, o Governo limita os encargos financeiros das empresas. Passam a ser dedutíveis até ao limite de 3 milhões de euros ou 30% do resultado antes de depreciações, gastos de financiamento líquido e impostos.

Em terceiro lugar, agravou a derrama estadual para quem tenha lucros tributáveis entre 7,5 e 10 milhões de euros.

Em quarto lugar, propôs ao Parlamento a criação de um imposto sobre as transacções financeiras, mas desconhece-se quando entre em vigor. Ao todo, as empresas deverão pagar mais 215 milhões de euros.