Dividendos generosos pagam mais de 8% do investimento nos CTT

Empresa deverá distribuir 60 milhões de euros pelos accionistas em 2014. Estreia em bolsa prevista para 5 de Dezembro.

Os dividendos que deverão ser distribuídos pelos CTT em 2014, no valor de 60 milhões de euros, vão pagar mais de 8% do investimento na compra de acções dos CTT, cuja oferta começou terça-feira e vai prolongar-se até 2 de Dezembro. Se a proposta da administração tiver luz verde dos órgãos sociais, isto significa que, dos cerca de 505 milhões que serão aplicados para comprar 70% do capital da empresa, 42 milhões serão devolvidos já no próximo ano, já que os restantes 18 milhões ficarão nas mãos do Estado (que vai manter uma participação de 30% nos correios).

Os dividendos a distribuir em 2014, como forma de remunerar os accionistas, constam no prospecto sobre a operação de venda dos CTT, divulgado terça-feira pela Comissão do Mercado de Valores Mobiliários (CMVM). No documento, refere-se que “para o exercício findo em Dezembro de 2013 o conselho de administração espera estar em condições de propor a distribuição de dividendos no montante de aproximadamente 60 milhões, a serem pagos em 2014”. Alerta-se, no entanto, que esta proposta “está sujeita à aprovação dos órgãos sociais”.

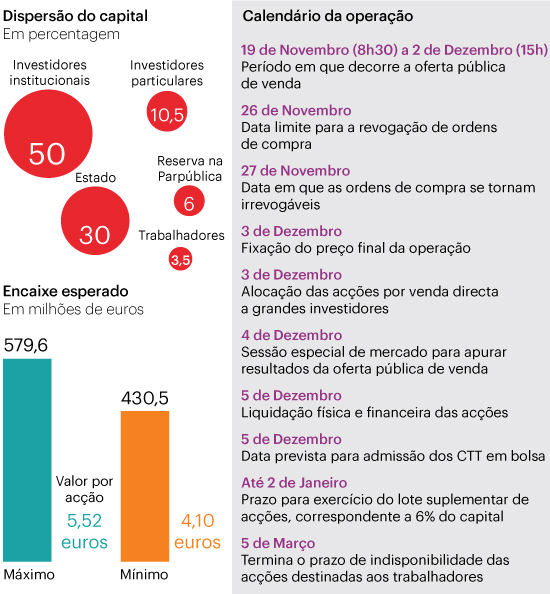

O investimento que será feito na aquisição de 70% da empresa ronda os 505 milhões de euros, tendo em conta o preço médio definido pelo Governo (4,81 euros, já que a fasquia mínima é de 4,10 e a máxima de 5,52 euros). Dos grande investidores, aos quais foram destinadas 74,5 milhões de acções (representativas de 50% do capital), são esperados 358,1 milhões, aos quais acrescem quase 100 milhões a aplicar pelos pequenos investidores (75,8 milhões do retalho e 24 milhões dos trabalhadores). Haverá ainda um lote suplementar, que ficará reservado na Parpública por motivos de estabilização de preço mas deverá ser também alienado a investidores institucionais, que renderá um encaixe médio de 45,7 milhões de euros.

Os 60 milhões de euros de dividendos propostos pela administração correspondem a uma remuneração de 0,40 euros por acção detida, sendo que o Estado terá direito a uma parcela desta verba, já que manterá uma participação de 30% nos CTT (o prospecto define, aliás, que só poderá desfazer-se dela 270 dias após o lançamento da operação, ou seja, em Agosto de 2014). Aos accionistas privados caberão 42 milhões de euros de dividendos, o que significará que 8,32% do investimento que fizerem na empresa agora será pago em 2014.

A concretizar-se, este retorno será o mais elevado do PSI 20, já que a empresa que mais bem remunera os seus accionistas, a REN, paga um valor estimado de 7,42%. No prospecto, a empresa compromete-se ainda a distribuir dividendos “equivalentes a 90% do lucro” nos próximos anos, embora alerta que “não pode ser dada qualquer garantia que num determinado ano serão propostos, declarados e distribuídos dividendos”.

Bolsa a 5 de Dezembro

A oferta pública inicial de venda dos CTT arrancou terça-feira e vai prolongar-se até 2 de Dezembro, estando repartida em duas fases. A primeira terminará a 25 de Novembro, deixando de ser possível revogar ordens de compra a partir do dia seguinte. A estreia em bolsa está prevista para 5 de Dezembro, dois dias após a fixação do preço final de alienação, que ficará a cargo do Governo.

Numa página e meia do prospecto (das mais de 500 que compõem o documento), destaca-se as vantagens de investir na empresa, da amplitude de serviços prestados, à antiguidade e notoriedade da marca, sem esquecer a “rentabilidade atractiva” do negócio do grupo. Ao longo das últimas semanas, o Governo tem “vendido” esta operação junto de grandes investidores, tendo havido mais de 300 reuniões sobre o tema, revelou segunda-feira o secretário de Estado das Infra-estruturas, Transportes e Comunicações, Sérgio Monteiro.

No entanto, e como é obrigatório neste tipo de operações, o prospecto também faz referência aos riscos a que a empresa está sujeita, nomeadamente o facto de não ser garantido que lhe será concedida, por parte do Banco de Portugal, a licença para prestar serviços bancários. Também se refere que o grupo enfrenta “concorrência em determinadas áreas de negócio e produtos, que poderá vir a aumentar no futuro” e que “está sujeito a uma série de riscos” relacionados com as condições macroeconómicas em Espanha, um mercado em que actua.

O intervalo de preços estabelecido avalia os correios num valor médio de 721,5 milhões de euros, o que significa que, se a empresa entrasse em bolsa com esta avaliação, seria uma das menos valiosas do PSI 20. Ainda assim, este valor está acima das previsões que tinham sido feitas e que apontavam para os 600 milhões. Aliás, se for tido em conta o preço máximo definido pelo Governo, a avaliação sobe para os 828 milhões (descendo para os 615 milhões tendo como base o preço mínimo).

O Estado conta com o apoio de quatro banos nesta privatização. O sindicato é liderado pelo Caixa Bi e pelo JP Morgan, tendo como co-líderes o BESI e o BBVA. Juntam-se outras seis instituições financeiras que ficarão responsáveis pela colocação de acções junto de pequenos investidores. No prospecto divulgado pela CMVM, refere-se que terão direito a "uma comissão máxima global de 4,9 milhões de euros".