Taxas dos Certificados de Aforro e do Tesouro vão aproximar-se dos depósitos

Faltam poucos dias para a redução de taxas dos produtos do Estado.

Em entrevista ao Diário Económico, Cristina Casalinho, presidente do IGCP, o instituto que gere a dívida pública, adianta que a taxa de remuneração daqueles produtos cairá para “valores mais próximos da Euribor e da taxa dos depósitos”.

A verdade faz-nos mais fortes

Das guerras aos desastres ambientais, da economia às ameaças epidémicas, quando os dias são de incerteza, o jornalismo do Público torna-se o porto de abrigo para os portugueses que querem pensar melhor. Juntos vemos melhor. Dê força à informação responsável que o ajuda entender o mundo, a pensar e decidir.

Em entrevista ao Diário Económico, Cristina Casalinho, presidente do IGCP, o instituto que gere a dívida pública, adianta que a taxa de remuneração daqueles produtos cairá para “valores mais próximos da Euribor e da taxa dos depósitos”.

Sem avançar valores para as novas taxas, a responsável explicou que “quando foram alteradas, as taxas estavam bastante próximas da Euribor a 12 meses e hoje em dia estão com valores bastante mais altos”.

Tomar como referência a Euribor a 12 meses, actualmente em 0,277%, ou a taxa média dos depósitos, ligeiramente acima de 1%, vai representar uma forte redução da rentabilidade daqueles produtos, já que as taxas dos CA em Janeiro ronda os 3% e a dos os CTPM é variável. partindo de 2,7% brutos no primeiro ano e até 5% no quarto e quinto anos.

Nas últimas semanas, e em face do anúncio de alteração das condições de remuneração, a vigorar a partir de Fevereiro, têm-se verificado um aumento substancial de subscrições, que Cristina Casalinho não quantificou.

Entretanto, o Jornal de Negócios avança na edição desta quarta-feira, sem citar fontes, que as subscrições dos dois produtos em Janeiro já ascendem a 750 milhões de euros, muito acima da média do ano anterior. Nada diz, no entanto, sobre o montante dos resgates nos Certificados de Aforro. Nestas novas subscrições, os CPTM ascendem a 550 milhões de euros, e os CA o restante, refere o jornal.

A Deco Proteste, na edição de Janeiro da revista Proteste Investe, aconselha os aforradores a canalizarem as suas poupanças para os CA, se o prazo de aplicação for por dois anos, e para os CTPM, se o prazo ficar acima desse prazo. Os CA garantem uma remuneração líquida que não desce abaixo dos 2% até 2016.

No momento de escolha entre CA e CTPM é preciso ter em conta que o período de imobilização do capital, que é de três meses no primeiro produto e de um ano no segundo, e qual é o tempo estimado para a aplicação, que pode ir até 10 anos nos Certificados de Aforro, e cinco anos nos do Tesouro Poupança Mais.

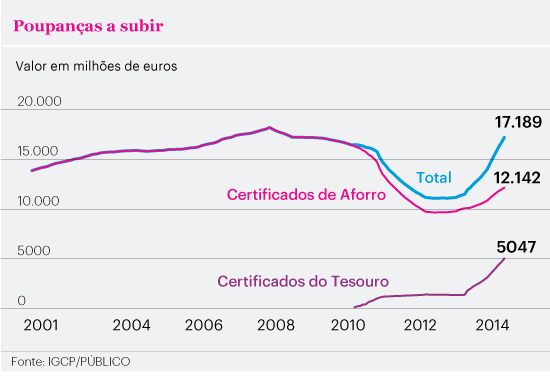

No último ano, e por causa das boas taxas de rentabilidade oferecidas, sem paralelo na oferta bancária, os portugueses subscreveram mais de cinco mil milhões de euros. Deste montante, o CTPM captaram 3021 milhões de euros.

O saldo total de poupança dos particulares confiado ao Estado ascendeu, no final de 2014, ascendeu a 17.189 milhões de euros, um valor equiparável a Janeiro de 2009, antes dos principais impactos da crise financeira e da intervenção da troika de credores. O recorde de subscrição de dívida do Estado por parte de particulares foi registado em Janeiro de 2008, com 18.186 milhões de euros.

Em face do aumento que se está a verificar, o recorde de 2008 pode ser quebrado já em Janeiro, ou em Fevereiro, dependendo do interesse que os produtos vão passar a ter.