Grupo Mello quer registo da OPA antes de a Concorrência se pronunciar

Empresa tenta manter-se na corrida pelo controlo da ES Saúde. Gestão de Isabel Vaz coloca reservas à oferta dos Mello.

Para as ofertas destas duas últimas concorrentes serem registadas, terão de receber luz verde da CMVM, o regulador do mercado de capitais, até sexta-feira. Mas no caso da JMS, como a análise da AdC ainda está no início, a continuidade na corrida do grupo arrisca-se a ficar em causa.

A verdade faz-nos mais fortes

Das guerras aos desastres ambientais, da economia às ameaças epidémicas, quando os dias são de incerteza, o jornalismo do Público torna-se o porto de abrigo para os portugueses que querem pensar melhor. Juntos vemos melhor. Dê força à informação responsável que o ajuda entender o mundo, a pensar e decidir.

Para as ofertas destas duas últimas concorrentes serem registadas, terão de receber luz verde da CMVM, o regulador do mercado de capitais, até sexta-feira. Mas no caso da JMS, como a análise da AdC ainda está no início, a continuidade na corrida do grupo arrisca-se a ficar em causa.

Foi por isso que os Mello vieram pedir, na prática, que a sua oferta possa ser aceite entretanto. “É vital para a JMS assegurar que a sua continuidade neste processo não é afectada ou impedida pelo facto de ser manifestamente impossível obter, nos prazos anormalmente curtos impostos pela CMVM, a aprovação da AdC”, diz o grupo num comunicado enviado às redacções na noite desta quarta-feira.

O que a empresa pediu à CMVM foi que o regulador liderado por Carlos Tavares esclarecesse “sobre se a sua oferta, uma vez revista nos termos legais e sujeita à aprovação pela AdC, está em condições de ser admitida, como deverá ser, em termos que permitam à JMS concorrer com as demais ofertas entretanto anunciadas”. Pela sua dimensão e pelo impacto que a decisão da AdC poderá ter no negócios, a JMS considera que “não pode prescindir” do parecer da AdC”. Contactada a CMVM, fonte oficial do regulador diz que mantém o que tem dito: o regulador “actuará de acordo” com o previsto na lei, “caso se venham a reunir as condições legais que permitem a prorrogação do prazo da oferta em curso, ou seja já lançada”. Um comentário que não parece dar grande margem de manobra à intenção da JMS.

O comunicado da JMS surgiu poucos minutos depois de o conselho de administração da ES Saúde se ter pronunciado sobre a sua investida. A gestão liderada por Isabel Vaz defende que o aumento do endividamento da JMS, aliado à “actual situação financeira” do Grupo José de Mello (dono de 70% da JMS) pode dificultar a “gestão estratégica de médio e longo prazo” e a estabilização accionista. Por outro lado, coloca reservas em relação à concentração, seja em termos concorrenciais, seja em termos do risco de despedimento.

No que diz respeito à concorrência, detendo os dois grupos uma forte presença nas zonas de Lisboa e do Porto, destaca que eventuais remédios impostos pela AdC “terão impacto sobre a actividade“ da ES Saúde. A junção das duas empresas resultaria numa “alteração na estrutura do mercado de prestação de cuidados de saúde privados em Portugal”. Este movimento, refere, pode ter impacto nos accionistas quer “ao nível do actual cenário de exercício de liberdade de escolha”. Ao nível dos empregos, e após a JMS ter garantido que não haveria despedimentos, a ES Saúde defende que poderá haver duplicação de postos de trabalho em algumas áreas (como funções administrativas).

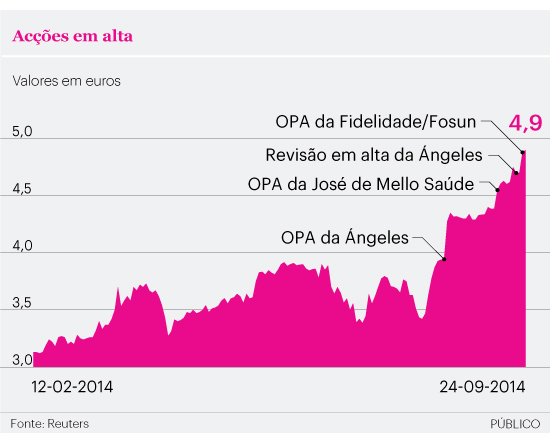

Os níveis de crescimento do novo grupo, diz, poderiam não ser suficientes para suportar essas “duplicações”, conduzindo “a reduções de postos de trabalho” e, para quem ficasse, a uma “inerente ‘despromoção’ profissional”. A administração lembra ainda que o valor proposto (4,4 euros) já foi ultrapassado. Os mexicanos já subiram a oferta inicial para 4,5 euros e a Fidelidade avançou depois para 4,72 euros.

A gestão da ES Saúde também se pronunciou sobre o novo preço oferecido pelos mexicanos, considerando-o agora mais próximo do “potencial prémio de controlo”.

Nesta quarta-feira, a ES Saúde voltou subir em bolsa, batendo um novo recorde ao atingir os 4,9 euros. A subida aconteceu no mesmo dia em que o Diário Económico avançou que também a brasileira Amil, agora detida pelos norte-americanos da UnitedHealth, e que ficou com os hospitais da HPP (ex-CGD), fez uma investida alternativa. A empresa terá apostado numa oferta, não vinculativa, junto da Rioforte, que está em processo de gestão controlada no Luxemburgo. A Rioforte, que pertencia ao universo do GES, é dona de 55% da ESHCI que, por sua vez, detém 51% da ES Saúde. Assim, a Rioforte é a chave de acesso ao controlo da empresa gerida por Isabel Vaz. O preço oferecido terá sido de 4,75 euros, ou seja, três cêntimos acima da oferta da Fidelidade. O valor é, porém, inferior ao que terá de ser oferecido por uma nova revisão em alta do preço das OPA, que terá de chegar no mínimo a 4,82 euros. De acordo com informações recolhidas pelo PÚBLICO, a CMVM terá pedido esclarecimentos à Rioforte sobre a oferta da Amil.