Bancos portugueses "decidem" sucesso da troca de dívida

Pela primeira vez, os investidores residentes em Portugal têm nas suas mãos mais títulos de dívida pública portuguesa do que os estrangeiros. O seu papel na operação de troca sugerida pelo Governo será decisivo.

A proposta feita pelo Executivo aos investidores é simples: quem neste momento tiver nas suas mãos títulos de dívida de três emissões com prazo de amortização marcado para 2014 e 2015 pode trocar esses títulos por outros que apenas serão pagos em 2017 ou 2018. Ou seja, na prática, os investidores são convidados a prolongar os seus empréstimos ao Estado português por mais cerca de três anos, sendo remunerados por isso às taxas de juro que actualmente se praticam nos mercados.

A verdade faz-nos mais fortes

Das guerras aos desastres ambientais, da economia às ameaças epidémicas, quando os dias são de incerteza, o jornalismo do Público torna-se o porto de abrigo para os portugueses que querem pensar melhor. Juntos vemos melhor. Dê força à informação responsável que o ajuda entender o mundo, a pensar e decidir.

A proposta feita pelo Executivo aos investidores é simples: quem neste momento tiver nas suas mãos títulos de dívida de três emissões com prazo de amortização marcado para 2014 e 2015 pode trocar esses títulos por outros que apenas serão pagos em 2017 ou 2018. Ou seja, na prática, os investidores são convidados a prolongar os seus empréstimos ao Estado português por mais cerca de três anos, sendo remunerados por isso às taxas de juro que actualmente se praticam nos mercados.

Acontece que, embora não seja possível saber quem são exactamente os detentores dos títulos de dívida que as Finanças querem trocar, existe a certeza que uma larga percentagem está actualmente nas mãos dos bancos portugueses.

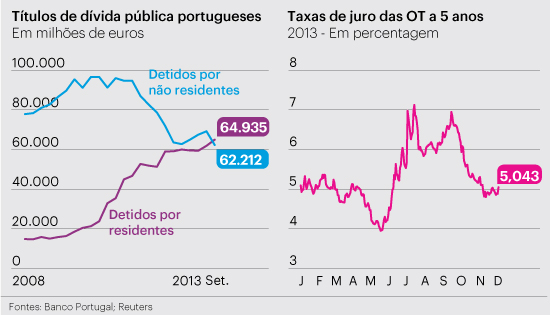

Aliás, pela primeira vez desde que há dados disponíveis, os investidores residentes em Portugal passaram a deter, no passado mês de Setembro, mais títulos de dívida pública portuguesa (bilhetes e obrigações do tesouro) do que os investidores estrangeiros. Neste momento, dos 127.147 milhões de euros de títulos emitidos pelo Estado português, 64.935 milhões de euros pertencem a investidores residentes em Portugal. E deste valor, 63.946 milhões são do sector financeiro nacional.

Restam por isso 62.212 milhões de títulos de dívida que são detidos por investidores estrangeiros. E uma parte significativa deste valor está nos cofres do Banco Central Europeu, uma entidade que não irá participar na operação de troca.

Embora estes valores sejam referentes à totalidade dos bilhetes e obrigações do tesouro portuguesas, é provável que, nos três títulos que são alvo da proposta de troca, o peso dos bancos portugueses seja muito significativo. E tendo em conta que o BCE, provavelmente o maior investidor individual na dívida portuguesa, não participará, o papel que a banca irá desempenhar nesta operação será decisivo.

É por isso que, no último relatório de avaliação ao programa português, o Fundo Monetário Internacional, quando se refere às operações de troca de dívida que o Governo português poderia vir a realizar, faz questão de frisar que elas serão feitas "nomeadamente com bancos portugueses". Foi exactamente isso que aconteceu quando, no final de 2012, Portugal realizou troca de títulos no valor de 3757 milhões de euros.

O peso dos bancos portugueses como credores do Estado português aumentou a um ritmo muito elevado desde o início da crise financeira. No final de 2007, apenas 15,9% dos títulos de dívida pública portuguesa eram detidos por residentes. Os investidores estrangeiros dominavam no mercado obrigacionista português.

No entanto, principalmente a partir do final de 2010, com o agravar das preocupações dos mercados em relação à dívida portuguesa, os investidores estrangeiros começaram a reduzir a sua exposição, sendo substituídos em larga medida, primeiro pelos bancos portugueses e depois pelos credores oficiais (a troika).

No início de 2012, registou-se um regresso moderado dos investidores estrangeiros, que compareceram nas emissões de 5 e 10 anos realizadas pelo tesouro português. No entanto, no terceiro trimestre do ano, com o aviso da Fed de que iria recuar nas medidas expansionistas e com a instabilidade política em Portugal, voltaram a recuar, fazendo com que, pela primeira vez, o peso dos investidores nacionais passasse a ser maior.

Estes números não incluem os empréstimos concedidos pela troika, que não são feitos através da compra de títulos de dívida.

Proposta interessante

Em causa estão três títulos de dívida pública emitidos no passado, num valor total de 26.881 milhões de euros, e que Portugal se oferece agora para recomprar antes do seu prazo final de amortização. O primeiro chega à sua maturidade em Junho de 2014 e o saldo é actualmente de 5695 milhões de euros. O IGCP oferece aos detentores deste título 101,158 euros por cada 100 euros de valor nominal. O segundo título tem Outubro de 2014 como data de amortização e o seu saldo é de 7780 milhões de euros. Neste caso, a oferta do tesouro português é de 100,705 euros por cada 100 euros de valor nominal. Por fim, o último título é o maior. Tem Outubro de 2015 com prazo de amortização, com um saldo de 13.406 milhões de euros. Neste caso, o Tesouro oferece 100,040 euros pra cada 100 euros de valor nominal.

Em contrapartida, os investidores que aceitarem a oferta de amortização antecipada do Estado português compram dois títulos. O primeiro tem como data de amortização o mês de Outubro de 2017 pelo qual será paga uma taxa de juro de 4,677%. O segundo vai até Junho de 2018 e paga uma taxa de juro de 4,956%. Estas taxas estão em linha com o que se pratica actualmente nos mercados (a OT a 5 anos está ligeiramente acima dos 5%).

Felipe Silva, analista do Banco Carregosa, diz que as condições propostas podem atrair os credores. "Em termos de taxas de juro, é das melhores opções que há no mercado. Quem realmente quiser prolongar a sua exposição à dívida portuguesa tem aqui um boa oportunidade. Mas o que será interessante é perceber quantos investidores é que terão interesse em deter dívida portuguesa durante um prazo mais longo, que vai muito para além do período em que a troika garante o financiamento", explica.

Regresso aos mercados

Esta é a avaliação que investidores, e em particular os bancos portugueses, terão de fazer. Para estes últimos também poderá ser importante o facto de esta operação de troca marcar o arranque do novo plano de regresso aos mercados delineado pelo Governo. Nesta primeira fase, as Finanças testam o apetite dos investidores em relação à dívida portuguesa, que poderá ser medido pelo número de credores que irão aceitar trocar uma dívida que seria paga já em 2014 e 2015 por outra que só receberão mais tarde. Se for bem sucedida, a operação acaba por aliviar as necessidades de novos financiamentos do Estado português durante os próximos dois anos.A estratégia passará depois, provavelmente no início de 2014, ainda antes do final do actual programa da troika, pela realização de novas emissões de dívida pública de longo prazo. Só se essas emissões forem bem sucedidas e Portugal mostrar que consegue um acesso completo ao mercado é que será possível ao país evitar um segundo resgate, avançando em alternativa, ou sozinho para os mercados (como fez a Irlanda) ou através de um programa cautelar, o cenário considerado nesta fase como mais provável.

Em 2013, a estratégia seguida foi exactamente a mesma. O Governo começou por realizar, ainda em 2012, uma operação de troca de dívida que aliviou as necessidades de financiamento do país. Depois, em Fevereiro e Maio de 2013, realizou duas emissões de dívida, uma a cinco anos e outra a dez. Depois, na segunda metade do ano, não se realizaram mais emissões em face da deterioração ocorrida nas condições dos mercados.