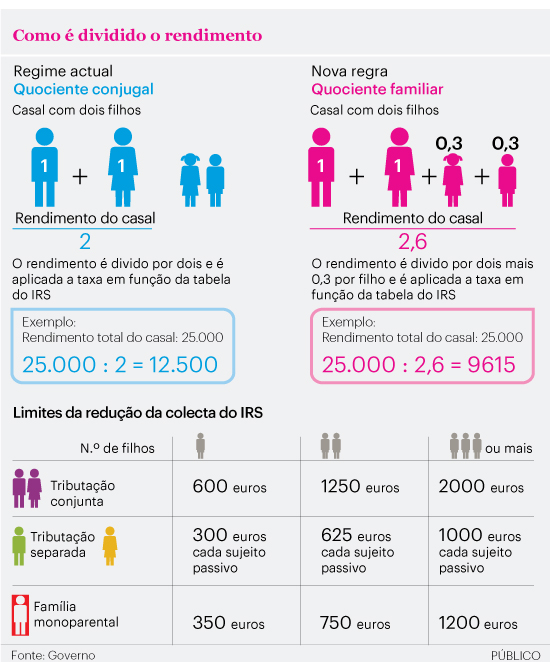

Governo recua e permite abate das despesas com a educação no IRS

Ao rendimento líquido podem ser abatidos até 2250 euros por declaração de IRS. Medida não estava incluída na reforma apresentada na semana passada.

Para além das deduções das “despesas gerais familiares” e dos gastos de saúde, a reforma do IRS vai, afinal, ter em conta as despesas de educação de forma autónoma, através de um abatimento ao rendimento líquido. A norma não foi divulgada pelo Governo quando apresentou a reforma a 16 de Outubro, mas consta do diploma que nesta quinta-feira chegou ao Parlamento, sete dias depois. Foi a grande surpresa da proposta de lei do IRS e que, agora, pode voltar a baralhar as contas do imposto a pagar em 2015.

No rendimento líquido, são descontados 1100 euros de gastos com educação e formação realizados por cada sujeito passivo ou por cada dependente. Mas há, depois, um tecto global de 2250 euros por cada declaração de rendimentos.

Quando os filhos constam em mais do que uma declaração de rendimentos, o tecto de 1100 euros é “dividido” ao meio, mantendo-se o valor global do abatimento. É o que acontece, por exemplo, se um casal com um filho apresentar a declaração em separado.

Isto significa que se um casal apresentar a declaração em separado, cada um deduz 2250 euros. Se optar pela tributação em conjunto, o valor é igual por cada sujeito passivo. No entanto, como a declaração é a mesma, o tecto dobra para 4500 euros.

Contam as “despesas de educação, os encargos com o pagamento de creches, jardins-de-infância, lactários, escolas, estabelecimentos de ensino e outros serviços de educação, bem como as despesas com manuais e livros escolares”, lê-se no diploma.

Actualmente, o que existe é uma dedução de 30% das despesas, com um limite 760 euros, valor a que se somam 142,5 euros por dependente no caso das famílias com três ou mais filhos.

Agora, deixa de existir uma dedução à colecta do IRS que varia consoante o encargo realizado, passando a haver um abatimento ao rendimento líquido.

Com todas as alterações no IRS – em que passa a haver abatimento para despesas de educação, mais deduções de saúde e deduções para “despesas gerais familiares” – deixa de haver um tecto global, como existe actualmente, para as deduções à colecta, em que o tecto varia em função do escalão de rendimento.

Dedução fixa por filho

Para os filhos (e ascendentes a cargo) mantêm-se as deduções fixas. Cada filho dá direito a uma dedução à colecta de 325 euros. Há uma dedução de 300 euros por cada ascendente com rendimentos inferiores à pensão mínima e que viva na mesma casa ou represente encargos com lares.

Para além do abatimento com os gastos de educação, o “novo IRS” traz uma mudança significativa nas deduções à colecta. Passa a haver um grupo chamado “deduções das despesas gerais familiares”. Todas as facturas emitidas com Número de Identificação Fiscal (NIF) contam para a dedução, independentemente de os gastos dizerem respeito a compras no supermercado, lojas de roupa ou facturas de electricidade, gás ou água. São deduzidos 40% das despesas, mas há um tecto de 300 euros de dedução por cada sujeito passivo.

Para chegar a este tecto, a um casal basta realizar despesas com facturas no valor de 1500 euros por ano (ou 750 euros no caso de um contribuinte solteiro).

O Governo propõe que o tecto de 300 euros por sujeito passivo possa ser aumentado “a partir de 2018”, consoante a “avaliação da evolução da situação económica e financeira do país”. Uma norma que, a concretizar-se na lei a aprovar no Parlamento, deixará esta decisão nas mãos do executivo que sair das próximas eleições legislativas.

Os encargos com saúde continuam a ser contabilizados à parte. À colecta do IRS um contribuinte vai poder deduzir 15% dos encargos, com um tecto de mil euros na dedução. O contribuinte deixa de apresentar o valor da despesa quando vai fazer a declaração de IRS, mas é preciso que a factura tenha sido emitida com NIF e que a entidade emissora (um hospital público, uma clínica ou uma farmácia, por exemplo) comunique esses dados ao fisco.

Os vales de educação

Uma outra medida da reforma do IRS passa pelo alargamento dos vales de educação para os filhos até aos 25 anos. A ideia do Governo é que estes títulos, isentos de IRS e dos descontos para a Segurança Social, possam ser atribuídos pelas empresas aos trabalhadores para o pagamento de escolas, serviços de educação, propinas de universidades e despesas com manuais escolares. Actualmente, este tipo de vales sociais só abrange os filhos até aos sete anos, para o pagamento de creches, jardins-de-infância e lactários.

Os vales sociais não podem substituir, ainda que parcialmente, a remuneração do trabalhador, pelo que na prática só podem ser atribuídos quando o trabalhador tem um aumento salarial em que o incremento é feito através do vale ou quando há lugar a um bónus.