Combustíveis, automóveis, álcool e tabaco: onde vai pagar mais em 2016

Conheça as principais propostas do Governo para o Orçamento do Estado para 2016 que lhe vão pesar na carteira este ano. A subida nos combustíveis vale metade do agravamento fiscal.

Primeiro, subiam três impostos no valor de cerca de 390 milhões: imposto do selo sobre o crédito ao consumo, ISP e imposto sobre o tabaco. Depois, nas negociações com Bruxelas, o agravamento foi ainda maior e apanhou outros impostos indirectos, como o ISV. Foi com estas medidas, a que acrescem outras despesas planeadas mas que não arrancam já (como a descida da TSU), e poupanças (como a eliminação de isenções de IMI para fundos de investimento), que o Governo conseguiu ir ao encontro das exigências da Comissão Europeia em relação às metas do défice. Depois, há outras medidas de menor dimensão, e ainda as que afectam só as contas das empresas.

Aumento de 6 cêntimos nos combustíveis

O imposto sobre os produtos petrolíferos vai sofrer um agravamento. Isto significa que tanto o gasóleo como a gasolina aumentarão seis cêntimos por litro por esta via. Sobre este aumento incidirá ainda o IVA, fazendo com que a repercussão no preço final seja superior.

Subida no imposto sobre veículos

O imposto sobre veículos, que é pago aquando da matriculação, também sofre aumentos. A componente do imposto relativa à cilindrada tem um acréscimo de 3%, ao passo que a componente relativa ao impacto ambiental sobe 10% a 20%. No caso dos veículos menos poluentes, há uma redução face aos valores em vigor.

Incentivos a carros eléctricos caem para metade

No caso das viaturas inteiramente eléctricas, o incentivo desce para metade do valor, passando de 4500 euros para 2250 euros. Já no caso da compra de um híbrido, a redução é ainda maior: o desconto máximo no Imposto Sobre Veículos passa a ser de 1125 euros, quando é actualmente de 3250 euros.

Imposto Único de Circulação sobe 0,5%

A proposta de orçamento inclui uma tabela nova para o Imposto Único de Circulação (IUC), pago anualmente pelos proprietários de veículos, e que aumenta 0,5%. O imposto inclui duas componentes. Por exemplo, um automóvel até 1250 centímetros cúbicos passa a estar sujeito a uma taxa de 28,29 euros, mais 14 cêntimos do que actualmente. Já no que diz respeito às emissões, a taxa (que é somada à anterior) para os automóveis que emitam entre 120 e 180 gramas de dióxido de carbono por quilómetro sobe para 86,98 euros, mais 43 cêntimos.

Bebidas alcoólicas ficam mais caras

O Governo vai aumentar em 3% o imposto aplicado à cerveja, às bebidas espirituosas e aos vinhos licorosos, de acordo com a proposta de Orçamento do Estado. As cervejas vão passar a pagar um imposto que começa nos 7,98 euros por hectolitro para os volumes de álcool mais baixos e que vai até aos 28,06 euros por hectolitro no caso dos volumes de álcool mais elevados.

De acordo com uma simulação feita para o PÚBLICO pela consultora PwC, uma garrafa de gin, por exemplo (70 cl, a com 45º), que custava 20,37 euros vai passar a custar 20,52 cêntimos, ou seja, mais 15 cêntimos. Em 2014, o valor a pagar era de 20,22 cêntimos.

Subida do maço de cigarros pode rondar os dez cêntimos

A subida de imposto sobre o tabaco acabou por ser mais gravosa do que o estimado inicialmente, com o Governo a prever um encaixe adicional de 145 milhões de euros. Agora, prevê-se a introdução de “uma fórmula de cálculo de um montante mínimo de imposto. A actual fórmula necessita, no entanto, de ser corrigida, passando a ter também em consideração o valor do IVA. Essas alterações, segundo informações recolhidas pelo PÚBLICO, podem resultar num aumento de dez cêntimos nos maços de cigarros, valor que pode mesmo subir em alguns casos até aos 20 cêntimos. De resto, o preço final irá variar por marcas e conforme as estratégias das empresas do sector, para captar fumadores, ou para não os perder.

Os cigarros de enrolar voltam a ser penalizados (os cigarros de pacote não sofreram aumento no passado), devendo o aumento situar-se na casa dos 40 cêntimos por pacote de dez gramas (tido como equivalente a um maço de 20 cigarros).

Imposto de selo para “travar” crédito ao consumo

No âmbito do imposto do selo, as operações que incidem sobre o crédito ao consumo são agravadas em 50%. Para o Governo, esta medida justifica-se “face aos elevados níveis de endividamento das famílias portuguesas”. A medida vai estar em vigor pelo menos até ao final de 2018 (prevendo-se eleições em 2019) e visa “fomentar o aforro e desincentivar o endividamento com vista ao consumo”. Numa simulação feita pelo PÚBLICO, um empréstimo para um automóvel que custe 25.000 euros com um crédito superior a cinco anos ficará mais caro em 125 euros. De acordo com a consultora PwC, as operações com cartão de crédito para comprar, por exemplo, uma televisão, também são abrangidas, bem como o descoberto bancário autorizado para adquirir um bens duradouros. Já os juros ficam fora da penalização. A estimativa do encaixe adicional é de 80 milhões, mas o valor contempla também as operações de pagamento com cartões.

Operações com cartão pagam mais

Nas operações de pagamento baseadas em cartões, o Governo vai aplicar o imposto do selo à taxa de 4%. Envolvendo banca, comerciantes e consumidores, é aos comerciantes quem cabe pagar o imposto ao Estado. No relatório, é afirmado que são “introduzidas clarificações e alargamentos de incidência no sentido de tributar mais coerentemente as comissões cobradas pelo sector financeiro”.

Para a PwC, a norma pode aplicar-se às transacções com cartões de crédito, mas tem carácter interpretativo, podendo implicar pagamentos retroactivos ao Estado. A questão será depois esclarecer se abrange cartões de crédito e também de débito, –algo que, à partida, deverá acontecer – e quem é que vai mesmo pagar o aumento (podendo ficar distribuído um pouco por todos, com os bancos a perder parte da margem). Depois, há que perceber se isso tenderá a diminuir o número de terminais de pagamento nos estabelecimentos comerciais.

Cláusula de salvaguarda do IMI recuperada mas com impacto limitado

O Governo cumpriu a promessa eleitoral de recuperar o regime de salvaguarda relativa a aumentos do Imposto Municipal sobre Imóveis (IMI) decorrentes da avaliação de prédios ou parte de prédios urbanos que sejam habitação própria e permanente do sujeito passivo. Mas a sua abrangência é reduzida. A medida só se aplica para novas reavaliações do imóvel e o brutal aumento do IMI já foi aplicado às famílias, na sequência do processo geral de avaliação dos imóveis realizada entre 2012 e 2015.

- Governo pressionado abdica de baixar a carga fiscal no OE

- Ministério a ministério: quem ganha e quem perde

- Fim do quociente familiar é bom para a classe média? Depende

- Governo promete a Bruxelas reduzir mais dez mil funcionários

- Estado perde 175 milhões com o IVA na restauração

- Há pelo menos 15 anos que não havia um OE sem privatizações

- A regra não escrita que salvou o OE do chumbo europeu

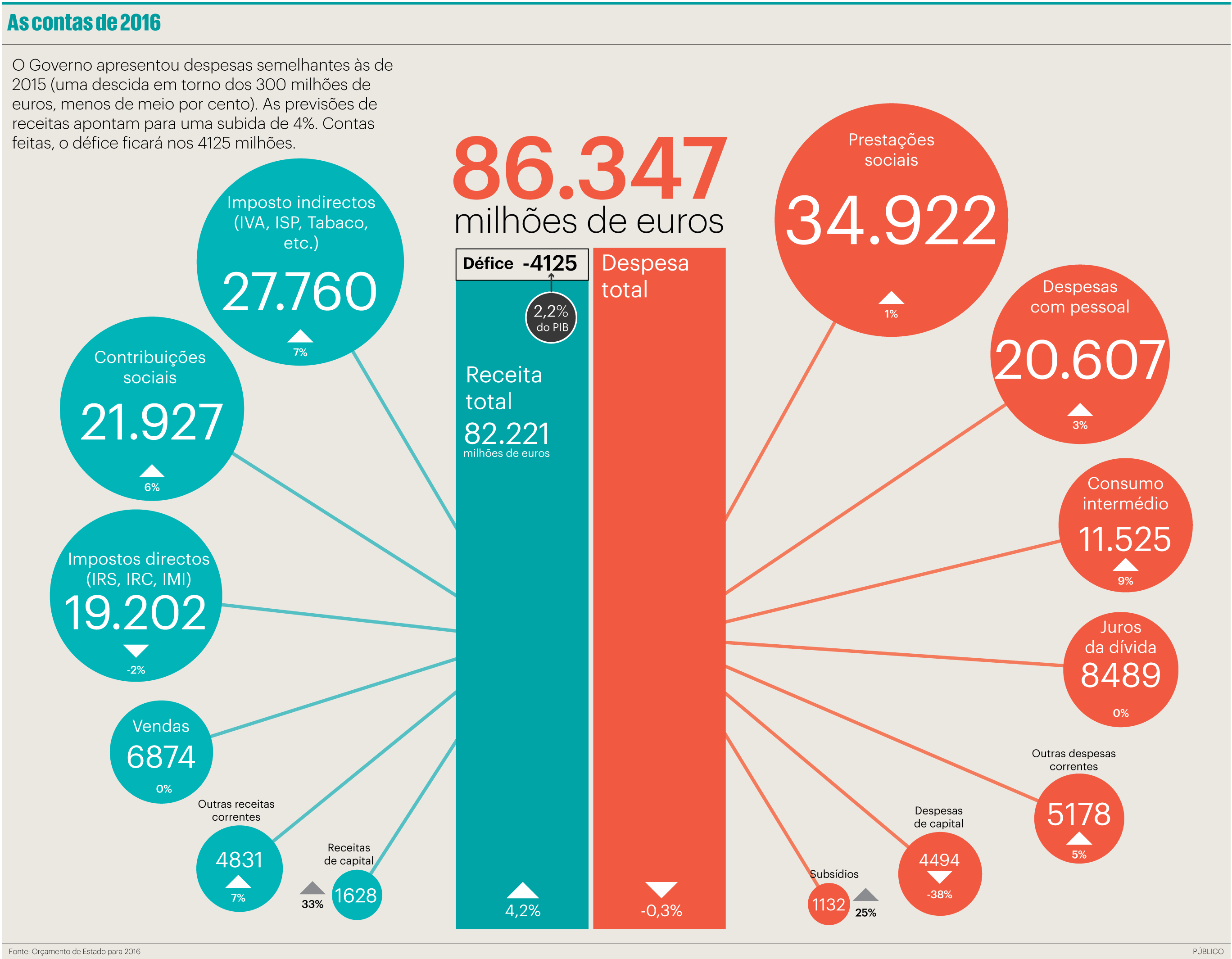

- De onde vem e para onde vai o dinheiro do Orçamento

{kind=link}