Estado perde 175 milhões com o IVA, mas quer restauração a criar emprego

Comida passa para a taxa de 13%, mas na bebida há excepções, como o álcool e os sumos, que ficam nos 23%.

O Governo está disposto a perder 175 milhões de euros de receita fiscal em sede de IVA no segundo semestre deste ano em troca de “um efeito significativo na criação de emprego”. Em particular entre os jovens e os trabalhadores menos qualificados, “que enfrentam dificuldades acrescidas de integração no mercado de trabalho”, refere a proposta de Orçamento do Estado para 2016, que esta sexta-feira foi entregue na Assembleia da República (AR).

"Com o objectivo de promover a criação de emprego é desagravado o IVA que incide sobre a restauração", lê-se no documento. Os 175 milhões de euros eram o valor que o primeiro-ministro tinha já anunciado como perda de receita para os cofres do Estado com a entrada em vigor da redução da taxa a 1 de Julho, quando ainda se desconhecia que haveria distinção entre bebidas e comida. António Costa, no entanto, já alertara que a medida tinha maiores impactos do que o estimado inicialmente.

Passará a ser de 13% a taxa aplicável às “prestações de serviços de alimentação e dos artigos geralmente designados por 'cafetaria’”. Já a “prestação de serviços na generalidade das bebidas” continua sujeita à taxa normal (ou máxima) de 23%. Na prática, significa que, no que toca a bebidas, a taxação será diferenciada, havendo bastantes produtos que ficam fora desta primeira fase de descida, como é o caso das “bebidas alcoólicas, refrigerantes, sumos, néctares e águas gaseificadas ou adicionadas de gás carbónico ou outras substâncias”.

Por oposição, as águas sem gás, o café ou o galão e a meia de leite voltarão à taxa intermédia de 13%. Em termos anuais, a medida terá um impacto negativo de 350 milhões de euros, ou superior, caso vá avante a promessa de reduzir todas as categorias em 2017.

A 1 de Julho deste ano passam também para a taxa intermédia as “refeições prontas a consumir, nos regimes de pronto a comer e levar ou com entrega ao domicílio”. Assegura-se assim ao designado take away “um tratamento uniforme com o da restauração, à semelhança do regime que vigorou até 2012”, refere a proposta orçamental.

A aplicação das novas regras vai “levantar muitas perguntas” no que diz respeito à sua aplicação aos chamados "menus", disse ao PÚBLICO Susana Claro da PwC. Isto porque, “embora o serviço seja só um”, abre lugar à distinção entre produtos. Certo é que o novo regime irá “acarretar mais custos” para as empresas do sector, que terão necessidade de actualizar o seu software, garantiu a fiscalista.

Uma opinião partilhada pelos especialistas do escritório de advogados Vieira de Almeida (VdA) Catarina Belim e Joaquim Pedro Lampreia, que entendem também que seria desejável que houvesse “uma orientação” da administração tributária quanto à taxa que deve ser aplicada a este pacote de produtos. “Existe jurisprudência” que diz que se deve “tributar o conjunto tendo em conta o componente principal” ou tendo em conta “a perspectiva do consumidor”, ou seja, aquilo que menos o penaliza.

Dando o exemplo de um menu de hambúrguer e bebida, referem que “o componente principal é claramente a comida" e, neste caso, deveria ser aplicada a taxa intermédia. “Há aqui um dilema” para o fisco, que tem de escolher “entre a receita ou entre enfrentar a jurisprudência do Tribunal de Justiça da União Europeia”, dizem os fiscalistas da VdA.

Na proposta do OE, o Governo especifica que a medida entrará em vigor a partir de 1 de Julho, “tendo em vista a necessidade de adaptação dos operadores económicos, designadamente dos seus sistemas informáticos de contabilidade e facturação” e de modo a garantir que a sua aplicação coincidirá com o início dos períodos de tributação aplicáveis a todos os sujeitos passivos do IVA”.

Entre recuperação do consumo e criação de emprego, o “estímulo económico” provocado pela medida “tenderá a mitigar o impacto orçamental directo decorrente da perda de receita fiscal, que se estima em 175 milhões de euros”, defende o documento.

Em Janeiro, em entrevista ao PÚBLICO, o ministro da Economia, Manuel Caldeira Cabral, afirmou que “ficava preocupado”, se visse a descida do IVA reflectir-se “apenas no aumento das margens” de lucro do sector.

De acordo com dados divulgados no dia 12 de Janeiro pela associação do sector, a Ahresp, antes de se saber que a descida do IVA na restauração abrangeria apenas a comida, 77,1% empresários do sector tinham a intenção de "criar novos postos de trabalho quando a taxa do IVA [fosse] reposta nos 13%”. No documento em causa nada é dito sobre a perspectiva de descer os preços, mas fala-se na "melhoria de salários e das condições de trabalho".

Citando um inquérito realizado a empresários, a Ahresp dizia ainda que cerca de um terço das empresas pretendia “concretizar investimentos no negócio, seja para fazer uma remodelação do espaço (79,3%), ou para apostar em novos produtos (40,8%)”.

Num estudo da Escola Superior de Hotelaria e Turismo apresentado já este mês, concluía-se que a reposição do IVA viria impulsionar “a recuperação do dinamismo ao nível dos restaurantes e dos estabelecimentos de bebidas”, mas estaria longe de ajudar o sector a resolver problemas estruturais, como o endividamento.

Este reforçou-se durante o período de crise, dando lugar a um “grau de participação de capitais alheios no financiamento” das empresas cada vez maior. O “saneamento financeiro” é, por isso, um dos principais desafios que se coloca aos empresários do sector. De acordo com os dados mais recentes do Banco de Portugal, até Novembro do ano passado o endividamento do sector atingia 828 milhões de euros, abaixo dos 1082 milhões existentes em 2011, ano em que se iniciou a intervenção da troika.

- Governo pressionado abdica de baixar a carga fiscal no OE

- Dos combustíveis ao álcool: onde vai pagar mais em 2016

- Ministério a ministério: quem ganha e quem perde

- Fim do quociente familiar é bom para a classe média? Depende

- Governo promete a Bruxelas reduzir mais dez mil funcionários

- Há pelo menos 15 anos que não havia um OE sem privatizações

- A regra não escrita que salvou o OE do chumbo europeu

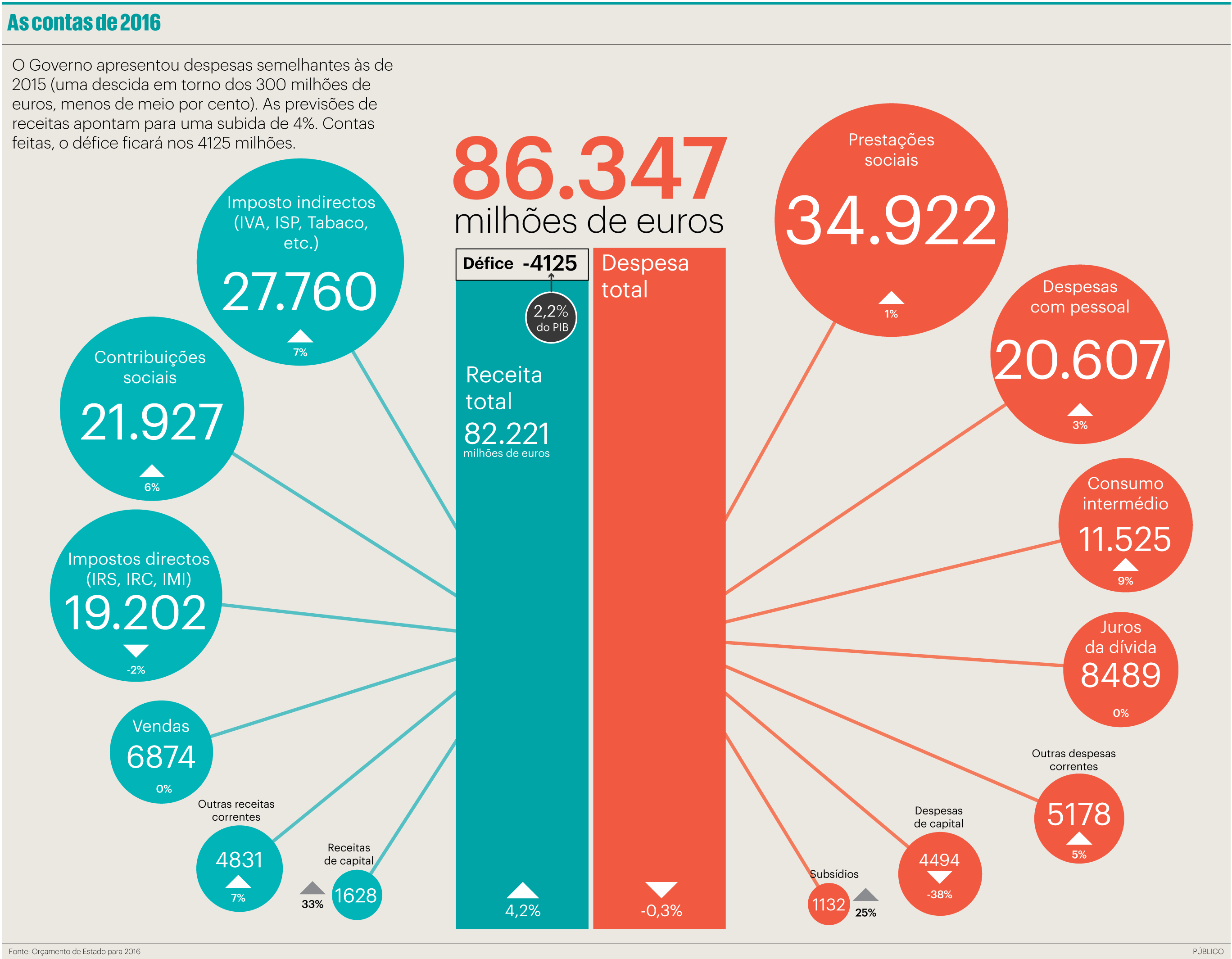

- De onde vem e para onde vai o dinheiro do Orçamento

{kind=link}